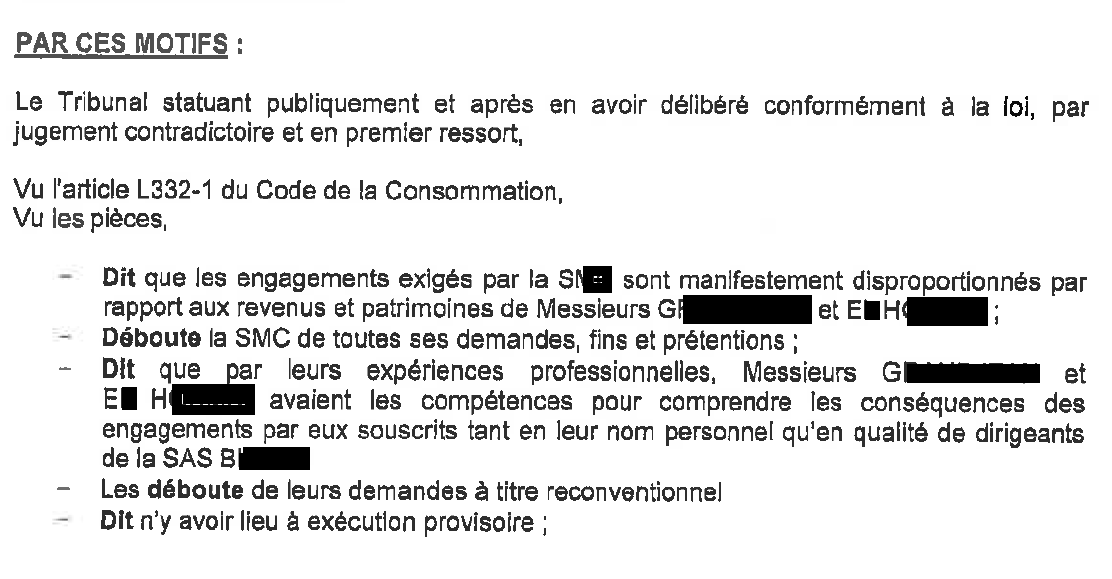

Résultat du Cabinet en matière de saisie immobilière : Une saisie immobilière est irrégulière si le crédit sur le fondement duquel le créancier poursuit la saisie est lui-même irrégulier. C’est ce qu’a jugé le Juge de l’exécution près le Tribunal judiciaire de Nîmes dans une décision récemment obtenue par le Cabinet.

8, place du Marché aux Fleurs

34000 Montpellier

Tél. : 09.53.18.39.05 - Fax : 09.58.18.39.05

@ : contact@vincentcadoret.fr

Vincent Cadoret Avocat

Actualités

Actualités en droit bancaire, droit de la consommation et droit immobilier

Responsabilité du banquier pour rupture brutale du concours financier : C'est un arrêt important (et publié au Bulletin) de la Cour de cassation qui a été rendu pour distinguer clairement entre la responsabilité du banquier au titre de l'octroi du crédit (ou soutien abusif) et la responsabilité du banquier au titre de la rupture brutale et/ou abusive du crédit.

Restition de l'acompte et liquidation judicaire de l'agent immobilier : Lorsque l’agent immobilier qui a encaissé l’acompte en qualité de séquestre tombe en procédure collective, il doit néanmoins restituer l’acompte à qui de droit sans que cela ne s’analyse en un paiement d’une créance antérieure. C’est en substance ce qu’a décidé la Cour de cassation dans un arrêt du 23 septembre 2020, particulièrement important tant les textes pouvaient s’interpréter autrement.

Les limites de l'action en référé en matière de bail commercial : Un arrêt récent de la Cour d’appel de Montpellier vient illustrer les limites de l’action en référé dont le but est de faire constater la résiliation du bail commercial pour non-paiement des loyers.

Résultat du cabinet en matière de cautionnement : Un nouveau résultat du Cabinet en matière de cautionnement. Le dirigeant d'une société a été totalement déchargé de son engagement en raison du caractère disporportionné du montant pour lequel il s'était engagé. L'arrêt rendu est très intéressant pour montrer la méthode d'appréciation des juges en la matière.

Faux Président de SAS, mais vrai dirigeant de fait : Devient dirigeant de fait la personne qui se présente, vis-à-vis d’un partenaire, comme le Président d’une SAS bien qu’il ne le soit pas. C’est en substance ce qu’a retenu la Cour d’appel de Montpellier dans cet arrêt, rendu dans un litige opposant une communauté urbaine à celui qui avait négocié avec elle.

Novation et vente de fonds de commerce : L'acte définitif de vente de fonds de commerce ne peut éteindre les obligations des compromis antérieurs que si l'acte exprime clairement un novation, c'est-à-dire la volonté de modifier les obligations entre les parties en éteignant des obligations anciennes et en créant des obligations nouvelles.

Résultat du Cabinet en matière de cautionnement : Deux chefs d'entreprise totalement déchargés de leurs cautionnement successifs. Il s'agissait des dirigeants d'une société tombée en liquidation judiciaire et la banque réclamait un total de 230.000 €. La disproportion reconnue, la banque a été déboutée et les dirigeants ont été totalement déchargés.

Répondre à un phishing peut faire perdre le droit au remboursement : Un arrêt sur une problématique que nous connaissons bien : l’obligation pour la banque de rembourser au client les débits frauduleux opérés sur son compte. En matière de service de paiement, le paiement doit être autorisé par le client utilisateur. Si un paiement est effectué sans son autorisation, la banque est responsable de plein droit. Pour refuser de rembourser, la banque doit prouver une négligence grave de la part du client dans l’utilisation du service, et répondre à un mail frauduleux peut être considéré comme tel.

Caducité de la location financière en cas de dol du vendeur, mais pas de responsabilité du loueur : Voici un arrêt qui aurait pu passer inaperçu puisque la Cour de cassation ne l’a pas publié au Bulletin. Il est pourtant très intéressant. En effet, il réaffirme que l’interdépendance liée à une opération de location financière a pour conséquence une éventuelle caducité (et pas une nullité) et il précise que l’établissement de crédit ne peut pas être considéré comme complice d’un dol du seul fait qu’il finance l’opération.

Isolation à 1 € : Rester vigilant et bien réagir en cas d'arnaque. Après le photovoltaïque, l’isolation à 1 euro est déjà le nouveau terreau des arnaques et le paradis des professionnels sans scrupules. Chacun connaît déjà la capacité de ce secteur d’activité à entreprendre des démarchages téléphoniques agressifs et incessants, au point que le gouvernement ait dû alerter les consommateurs. On sait désormais que les déconvenues sont parfois grandes chez les clients qui ont eu confiance dans cette promesse de rénovation énergétique prise en charge par l’Etat. D’où l’importance de rester vigilant sur les propositions très (trop ?) alléchantes des sociétés vantant les aides de l’Etat.

Reconduction de l'encadrement des loyers : Le mécanisme d’encadrement des loyers, dont les rebondissements ont été multiples, est conçu comme une règle provisoire ayant pour objectif de réguler les loyers à la re-location. En effet, l’article 10 du Décret du 27 juillet 2017 prévoyait une échéance au 31 juillet 2018 et, d’année en année, un décret estival est venu prolonger jusqu’au 31 juillet suivant. Tel est le cas encore cette année. Le décret du 30 juillet 2020 vient prolonger l’application de l’encadrement des loyers aux baux souscrits ou renouvelés entre le 1er août 2020 et le 31 juillet 2021. Alors que la crise point, retour sur ces règles dont l’importance va vraisemblablement redoubler.

Offre bancaire spécifique avec tarif et frais plafonnés : Un décret du 20 juillet 2020, passé relativement inaperçu, est venu élargir les cas dans lesquels les établissements de crédit sont tenus de proposer une offre de service adaptée aux consommateurs en situation de fragilité financière. Pour mémoire, lorsqu’un consommateur est en situation de fragilité, son établissement de crédit est tenu de lui faire une offre ayant pour objectif de plafonner le montant des frais en cas d’incident (article L.312-1-3 du Code Monétaire et Financier).

Epargne et assurance-vie : Un arrêt extrêmement intéressant rendu cet été. Un épargnant qui a souscrit un produit d’assurance-vie a assigné l’assureur et son courtier en assurances à qui il reprochait un manquement au devoir d’information et de conseil. Mais pour la Cour de cassation, il n'y avait aucune faute d'avoir proposé un support en obligations.

Résultat du Cabinet en matière de cautionnement : Dans ce dossier, un chef d’entreprise nous a consulté après avoir été condamné, en première instance, à payer à un établissement de crédit (la BRED BANQUE POPULAIRE) une somme d’environ 270.000 € intérêts compris au titre de son engagement de caution. Intervenant en appel, le Cabinet a obtenu une décharge totale.

Garantie decennale et vice caché : L’arrêt dont il est ici question est particulièrement important compte tenu de sa portée. Il est question de la vente d’une maison d’habitation, vraisemblablement moins de 10 ans après sa construction. Le notaire a inclus dans l’acte de vente immobilière une clause très courante selon laquelle le bien est raccordé à un système d’assainissement individuel (ou collectif le cas échéant pour les ventes d’appartements en copropriété) et que l’acquéreur prenait acte de cette situation et voulait en faire son affaire personnelle sans aucun recours contre quiconque. Or, précisément, les acquéreurs constatent un dysfonctionnement du réseau d’assainissement et ils agissent contre l’entrepreneur qui a réalisé ces travaux.

La disproportion en cas de cautionnements successifs : Un arrêt nécessairement important puisque la Cour de cassation a décidé de la publier à son bulletin. Il s’agit d’un cas où le dirigeant s’était porté caution des dettes de son entreprise à l’égard de son principal partenaire financier. Cet engagement avait pris la forme de plusieurs cautionnements successifs. La Cour de cassation vient expliquer en quoi ces cautionnements étaient disproportionnés.

Pratiques trompeuses et concurrence déloyale : On ne dira jamais assez que le Droit de la consommation est essentiel pour garantir une concurrence loyale, ou « libre et non faussée » selon l’expression consacrée. L’arrêt de la chambre commerciale du 12 février 2020 le rappelle dans une affaire opposant deux cristalleries. Les pratiques trompeuses de l'une justifient l'action en concurrence déloyale de l'autre

Caution du locataire et mention manuscrite : C’est un rappel toujours utile auquel s’est prêtée la Cour de cassation le 23 janvier 2020. Il s’agissait d’un cas très courant d’un bail soumis à la loi du 6 juillet 1989 sur les rapports locatifs pour lequel une personne s’était portée caution du paiement des loyers par le locataire. L’article 22–1 de la loi du 6 juillet 1989 impose que la caution rédige une mention manuscrite permettant de s’assurer qu’elle a bien conscience de la nature de la portée de son engagement. Si elle ne la rédige pas ou si la mention n’est pas suffisamment claire, alors le cautionnement est annulé.

Rappel sur le délai de forclusion en matière de crédit à la consommation : Dans un arrêt du 5 février 2020, la Cour de cassation rappelle que la banque ne peut pas faire échec au délai de forclusion de 2 ans énoncés par l’article R. 312–35 du Code de la consommation (ancien article L. 311–52 du même Code). La banque ne peut pas le décaler en passant le compte au-delà du découvert autorisé.

Crédit immobilier - Revirement sur le taux de période et le TEG : C’est une nouvelle décision venant réduire la brèche des contentieux liés au Taux Effectif Global dans les prêts immobiliers. Une Cour d’appel avait annulé la stipulation d’intérêts au motif pris de l’absence de communication du taux de période. C'est cassé par la Cour de cassation.

La protection des TPE par le Code de la consommation : Une décision qui fera du bien à toutes les TPE victimes des pratiques souvent trompeuses des annuaires professionnels. Dans un contrat conclu hors établissement d'inscription à un annuaire professionnel, la Cour de cassation a fait application de l’article L.221-3 du Code de la consommation, ce qui offre une multitude de moyens pour faire annuler ce type d’engagements.

Clause abusive dans un contrat de déménagement : Le contrat dont il est question est un contrat de déménagement on ne peut plus classique. L’indemnisation du consommateur en cas d'avarie dépendait de la valeur qu’il avait déclarée. Cela est considéré comme étant une clause abusive.

Arnaque photovoltaïque - deux nouvelles décisions : Par deux arrêts du 11 décembre 2019, la Cour de cassation a de nouveau statué en faveur des consommateurs pris dans le tourbillon de crédits affectés à des travaux non réalisés imparfaitement réalisés et de ce qui est parfois appelé « l’arnaque photovoltaïque ».

Responsabilité de l'agent immobilier en cas d'annulation du compromis : Par un arrêt du 14 novembre 2019, la Cour de cassation a explicité un cas de responsabilité de l’agent immobilier qui n’avait pas suffisamment informé les acquéreurs d’un bien immobilier de la présence passée de mérule sur le bien.

Arnaque photovoltaïque - une évolution se dessine : Par un arrêt du 14 février 2018, la Cour de cassation a opéré de manière sensible un renforcement de la protection du consommateur en matière de crédit affecté, couramment utilisé pour l’installation de panneaux solaires. Il s’agissait, au cas présent, un consommateur qui avait commandé une installation photovoltaïque à une entreprise qui est tombée en liquidation judiciaire.

Vente forcée d'un immeuble en indivision : La décision ici commentée est relative à un désaccord dans une indivision. Les indivisaires représentant plus des deux tiers des quote-parts veulent vendre le bien, alors qu’un indivisaire cherche à faire obstacle à cette vente.

Manquement à l'obligation d'information vis-à-vis de la caution : Un nouvel arrêt rendu en matière de cautionnement rappelle le devoir de la banque d’informer les cautions, à peine de déchéance des accessoires s'agissant d'une caution indéfinie.

Pas de prescription de 2 ans pour la taxe d'enlèvement des ordures ménagères (TEOM) : Dans un litige relatif à la taxe d’enlèvement des ordures ménagères (TEOM), la Cour de cassation a décidé que l’usager n’était pas lié à la commune ou à l’intercommunalité par un contrat de consommation. Dans ce litige, il s’agissait pour l’usager de contester un titre exécutoire émis en 2018 pour le recouvrement de la taxe pour l’exercice 2014.

Application de la Loi Hoguet entre 2 professionnels de l'immobilier : C’est par un arrêt publié au Bulletin que la Cour de cassation vient trancher une question épineuse déterminante de la validité d’un mandat de transaction immobilière et/ou de certaines clauses de ce mandat. Pour la Cour de cassation, les dispositions protectrices de la loi Hoguet doivent être respectées même lorsque le mandant est lui-même un professionnel de l’immobilier.

Arnaque photovoltaïque - L'obligation pour la banque de relever les irrégularités du contrat : Le mouvement se poursuit dans la protection du consommateur s’agissant de ce que les associations de consommateurs appellent couramment les « Arnaques photovoltaïques ». Pour rappel, il s’agit de consommateurs qui contractent pour l’installation de panneaux solaires, installation financée par un crédit affecté dont les fonds sont directement remis à l’installateur dès que celui-ci présente la banque une attestation de fin de travaux.

Vice caché automobile - Double limite du délai de prescription de l'action contre le constructeur : Pour mettre en cause le fabricant en cas de vice caché affectant un véhicule d’occasion, il faut agir dans les cinq ans de la première mise en circulation.

Arnaque photovoltaïque - une décision importante pour les consommateurs : C’est un arrêt important qui a été rendu le 11 mai 2017 par la première chambre civile de la Cour de cassation. Par cette décision en effet, la Cour de cassation impose au prêteur, dans un crédit affecté, de relever les irrégularités manifestes du contrat principal. Cette décision est relative à ce que les associations de consommateurs appellent désormais communément les « Arnaques Photovoltaïques ».

Arnaque photovoltaïque - un frémissement intéressant : Par un arrêt du 8 février 2017, la Cour de cassation a très sensiblement infléchi sa position en matière de crédit affecté, ce qui pourrait bénéficier à de nombreux consommateurs.

Pas de prise en compte des gains futurs espérés pour la proportionnalité du cautionnement : Les revenus espérés de l’opération garantie n’ont pas à être pris en compte pour apprécier la proportionnalité d’un cautionnement. C’est ce qu’a rappelé la Cour de cassation dans cet arrêt.

Affaire Volkswagen : C’est désormais reconnu, aux Etats-Unis comme en Europe. Le géant de l’automobile a fait installer un logiciel « tricheur », sur les trois moteurs stars du groupe (le 1.2 TDI 3 cylindres, le 1.6 TDI 4 cylindres et le 2.0 TDI 4 cylindres), pour duper les autorités et les consommateurs sur le respect de la norme Euro5. Dès lors, quels recours en cas de crédit ou de LOA?

Erreur dans le TEG du prêt immobilier de moins d'une décimale : Cet arrêt nous avait échappé, peut-être en raison du fait qu’il a été rendu à la veille de la saison estivale et que les arrêts de Cour d’appel sont toujours plus longs à être diffusés. Mais le contenu est d’un intérêt (sans jeu de mot) tel que nous nous devions de le mentionner en « actualités ». Selon la Cour d’appel de Grenoble, une erreur dans le TEG de 0,001 point suffit à emporter la nullité des intérêts conventionnels.

Location financière d'un matériel défectueux : La Cour de cassation a décidé (et même rappelé à de nombreuses reprises) que le contrat de location financière était indivisible avec la vente ou le contrat de prestation de service qui s’y rattache. Elle rappelle ici qu'il faut poursuivre la résiliation ou la résolution du contrat principal avant de dénoncer le contrat de location financière.

Conditions de la garantie des paiements par carte bancaire : L’adhésion par un commerçant à un système de paiement par carte bancaire, système de proximité ou système à distance, emporte l’acceptation des conditions générales. Celles-ci sont rarement respectées à la lettre mais elles sont déterminantes des garanties.

Point de départ de la prescription en matière de TEG - une décision audacieuse : On le sait. L’action en nullité de la stipulation d’intérêts se prescrit par cinq ans. C’est d’ailleurs un argument régulièrement opposé par les établissements de crédit aux emprunteurs : l’action serait intentée trop tard.

Prêt à taux variable et taux bancaire de base : L’affaire est relative à un prêt in fine à taux variable, indexé sur le taux de base bancaire +0,25%. Ce taux n'est pas suffisamment objectif pour dispenser d'une nouvelle information sur le TEG à chaque variation.

Report du délai préfix de forclusion pour les crédits à la consommation : De même que le délai de prescription, le délai de forclusion ne peut pas courir contre celui qui ne peut pas agir. Dans cette affaire, il s’agissait d’un emprunteur qui n’était plus en mesure de rembourser les échéances d’un crédit à la consommation. L’emprunteur ne contestait pas la créance, mais il a sollicité du Tribunal d’instance un délai de grâce et une suspension de l’exécution du prêt sur le fondement de l’article L.313-12 du Code de la consommation.

Pas de dommages et intérêts en cas de TEG erroné : L’arrêt est très bref et nous savons peu de cette affaire. Néanmoins, le principe qui en résulte est énoncé clairement et ne surprendra personne. En cas de taux effectif global (TEG) erroné, l’emprunteur ne peut pas solliciter des dommages et intérêts.

Mobilité bancaire - ce que change la Loi n° 2015-990 du 6 août 2015 : Les conditions d’adoption du projet de loi pour la croissance, l’activité et l’égalité des chances économiques (ou projet de loi « Macron) ont un peu éclipsé le contenu du texte. Revenons sur un des aspects destiné à fluidifier les relations entre la banque et les particuliers : la mobilité bancaire.

Prise en compte des intérêts intercalaires dans le calcul du TEG : C’est un arrêt extrêmement important qu’a rendu la Cour de cassation concernant les vices pouvant affecter le taux effectif global (TEG). Par cet arrêt, la Cour de cassation a précisé sa position tant s’agissant des intérêts intercalaires que de l’année lombarde. Ce second billet traite de la problématique des intérêts intercalaires dans le calcul du TEG.

Confirmation en matière d'intérêts calculés sur 360 jours : C’est un arrêt extrêmement important qu’a rendu la Cour de cassation concernant les vices pouvant affecter le taux effectif global (TEG). Par cet arrêt, la Cour de cassation a précisé sa position tant s’agissant des intérêts intercalaires que de l’année lombarde. Premier de nos 2 billets: le calcul des intérêts sur une année de 360 jours

Preuve par tous moyens d'une procuration bancaire : C’est par une décision qui sera publiée au Bulletin que la Cour de cassation a rendu une décision aux conséquences pratiques importantes en matière de procuration sur compte. En effet, la procuration sur un compte peut être prouvée par tous moyens par la banque.

Annulation du cautionnement notarié et cautionnement nul : Cet arrêt est relatif à deux cautionnements de dirigeants de société, passés devant notaire, pour garantir les dettes de la société à l’égard d’une banque. Les actes annulés, la responsabilité du notaire est engagée.

Responsabilité d'établissement financier en matière de fonds commun de placement : Les tiers peuvent se prévaloir du règlement de fonds à l’égard de la société de gestion et de la banque dépositaire. Les décisions mettant en cause la responsabilité conjointe de la société de gestion et de la banque dépositaire d’un fonds commun de placement sont peu courantes et doivent donc être suivies avec intérêt.

Soutien abusif et amélioration temporaire : Voici un exemple de circonstances exclusives de toute faute de la part de la banque : l'amélioration temporaire de la situation. Un arrêt intéressant, non pas pour son apport juridico-juridique, mais plus sur l’illustration pratique de la notion de soutien abusif.

Difficile mise en oeuvre de l'injonction de payer contre une caution : Il n'est plus possible, pour un créancier, de poursuivre une caution par la voie de l'injonction de payer. C'est ce qui semble ressortir de cet arrêt récent. Les faits sont très simples. Un crédit avait été accordé à une société, dont le dirigeant s’était porté caution. La déconfiture de cette société s’est soldée par une liquidation judiciaire clôturée pour insuffisance d’actif. La banque avait alors appelé la caution, contre qui elle pouvait à nouveau agir.

Annulation d'une donation de titre pour trouble mental : Revoici un exemple – pas si fréquent en pratique – où le droit commun des obligations conjugué au droit des régimes matrimoniaux vient sanctionner une pratique bancaire. Pour obtenir la nullité d’un ordre de transfert de titres relevant de la communauté matrimoniale, il suffit de démontrer l’insanité d’esprit d’un des époux. Il faut en effet que les deux époux doivent être sains d’esprit.

Affaire Helvet Immo - Pas de responsabilité de la banque : La Cour d'appel de Montpellier écarte la responsabilité de la BNP au titre du devoir de mise en garde. C’est pour le moins surprenant. Alors que la BNP a été mise en examen du chef de pratiques commerciales trompeuses dans l’affaire des prêts en francs suisses, elle a obtenu en parallèle une décharge de sa responsabilité civile au titre du devoir de mise en garde vis-à-vis des emprunteurs.

Cautionnement hypothécaire et intérêt social : Le cautionnement hypothécaire donné par une société n'est pas nul du seul fait qu'il serait contraire à l'intérêt social. C'est ce qu'a décidé la Cour de cassation par un arrêt du 12 mai 2015. Arrêt qui mérite d'être décrypté attentivement tant ses implications peuvent susciter le débat.

Pas de prise en compte de l'assurance-incendie dans le calcul du TEG : La Cour de cassation a à nouveau exclu que l'assurance-incendie entre dans l'assiette de calcul du TEG. La jurisprudence sur l'assurance-incendie peut-elle encore évoluer? On peut en douter.

Les frais de préfinancement et le TEG : La phase de préfinancement doit entrer dans l'assiette du taux effectif global. La Cour de cassation précise encore son intransigeance quant aux sommes à inclure dans le calcul du taux effectif global, en exposant expressément que le caractère indéterminé de certains coûts n’est pas de nature à les exclure du calcul.

Procédure de rétablissement professionnel : On le sait : la nouvelle procédure de rétablissement professionnel ne peut être ouverte qu’à la demande du débiteur lui-même. Personne ne peut l’y contraindre. Est-ce à dire que le débiteur peut y renoncer après avoir fait cette demande ? C’est la question qui était posée par les deux décisions citées.

Responsabilité du fournisseur de logiciel en matière de TEG : Des explications quant aux erreurs de calcul de TEG : leur progiciel non conforme. C'est une bonne raison de se méfier des experts en TEG et aussi une bonne raison pour "l'expert" de se retourner contre son fournisseur. Ainsi, une société de conseil financier a dû engager la responsabilité de son prestataire, parce que celui-ci lui a délivré un logiciel censé calculer le TEG des prêts immobiliers, mais qui s’est avéré incapable de réaliser le moindre calcul correctement.

La difficile distinction entre la location financière et la LOA sous condition : Une société spécialisée dans l’agencement de meubles de cuisines a eu recours à un mécanisme de « location financière » (terme choisi par le contrat) pour la mise à disposition d’un progiciel. Après la commande, un plan de financement devait être conclu. Ce plan reposait sur la cession de la licence du progiciel à un organisme financier (une société de leasing). Toutefois, la société locataire n’a jamais retourné le dossier de financement prévu au contrat, ni payé le moindre loyer.

L'opposition sur chèque et enrichissement sans cause : La banque qui procède au paiement du chèque malgré l'opposition ne peut pas agir ensuite au titre de l'enrichissement sans cause. L’appauvri ne peut pas agir pour enrichissement sans cause, si l’appauvrissement est exclusivement dû à sa propre faute. C’est ce qu’a retenu la Cour de cassation dans cet arrêt qui sera publié au Bulletin.

Le préjudice en cas de manquement de la banque au devoir de mise en garde : En cas de manquement au devoir de mise en garde, le préjudice de l’emprunteur consiste en une perte de chance. C’est le sens de la décision commentée.

Pas de devoir de mise en garde pour les achats d'action au comptant : Les actions au comptant et les produits de couverture ne sont pas des produits spéculatifs. Par ces arrêts du 15 février et du 17 mars 2015, la Cour rappelle qu’en matière d’opérations comportant un risque de perte en capital, le devoir de mise en garde est limité aux opérations portant sur les produits financiers à caractère spéculatif. Elle précise également que, même s’ils sont soumis à variabilité, tous les produits financiers n’ont pas nécessairement un caractère spéculatif.

Le cautionnement disproportionné à l'égard d'une caution solidaire ne décharge pas les autres cautions : Il a fallu une chambre mixte pour régler l’épineux problème de l’effet de la disproportion d’un cautionnement vis-à-vis des autres cautions. Par cet arrêt, la Cour de cassation décide que la disproportion vis-à-vis d’une des cautions ne décharge en rien les cofidéjusseurs, et la banque peut donc agir contre les co-garants.

Refus de paiement d'un chèque sur opposition : Le motif d’opposition doit être exposé avec le refus de paiement. C’est un arrêt très intéressant qu’a rendu la Cour de cassation le 17 février 2015, en matière d’opposition sur chèque. La Cour de cassation impose ainsi à la banque tirée d’énoncer le motif d’opposition. A défaut, elle engage sa responsabilité.

Crédit-bail et résolution de la vente : La nullité d'une clause aménageant l'anéantissement du crédit-bail en cas de résolution de la vente ne peut pas être relevée d'office. La nullité des clauses du contrat de crédit-bail en cas de résolution de la vente n’est pas automatique. Il faut que le crédit-preneur sollicite la nullité de ces clauses pour être déchargé, le cas échéant, du paiement du loyer. S’il ne le fait pas, le juge ne peut pas relever d’office cette nullité pour débouter le crédit-bailleur de son action en paiement.

Contestation sérieuse à l'admission d'une créance : C’est désormais récurrent. Lorsqu’une banque déclare sa créance au redressement ou à la liquidation judiciaire d’une entreprise, il lui est opposé une responsabilité qu’elle aurait engagée vis-à-vis de cette entreprise. La Cour rappelle, dans cet arrêt, que le juge-commissaire doit alors surseoir à statuer sur l’admission de la créance en invitant les parties à saisir le juge compétent.

Faute du commerçant dans l'utilisation du système de paiement : La faute de l'utilisateur exclut la garantie des paiements par carte bancaire. Les conventions d’adhésion à un système de paiement de proximité par cartes bancaires peuvent légitimement faire endosser à leur utilisateur une responsabilité adaptée à leur situation concrète. En cas de manquement aux obligations souscrites, la banque n’est pas responsable des éventuelles contre-passations au débit du compte de l’utilisateur.

Devoir de mise en garde et caution hypothécaire : Un cautionnement hypothécaire est par principe adapté aux facultés de la caution. Cela n’est pas inédit, et il convient dès lors de ne pas accorder à cette décision plus d’importance qu’elle n’en a. Il n’en reste pas moins que l’arrêt du 13 janvier 2015 n’est pas anodin, en ce qu’il décide que le devoir de mise en garde ne peut pas bénéficier à la caution hypothécaire et même, plus généralement, à une personne qui constitue une sûretés réelle pour garantir la dette d’autrui.

Cession Dailly et demande de paiement : Seule la banque peut demander le paiement de la créance cédée. La question laissait place à de nombreuses hésitations. La Cour de cassation le précise enfin. En matière de cession Dailly, seule la banque peut demander le paiement de la créance cédée, y compris lorsque le montant de la créance cédée excède la montant du crédit qu’elle a consenti.

Clause résolutoire dans un crédit-bail immobilier : La clause résolutoire peut être acquise même sans décision de justice. Le crédit-bail immobilier, même lorsqu’il porte sur un local commercial, ne peut pas être assimilé à un bail commercial. Par conséquent, en matière de crédit-bail l’acquisition d’une clause résolutoire de plein droit pour non-paiement des loyers est parfaitement opposable à la liquidation judiciaire, même si l’acquisition de cette clause n’a pas fait l’objet d’une décision définitive, du moment que la clause soit acquise antérieurement à l’ouverture de la procédure collective.

Loi applicable à un endossement irregulier en droit international : Comment déterminer la loi applicable à la responsabilité de la banque pour endossement irrégulier? Lorsque le contentieux est de dimension européenne ou internationale, l’éventuelle responsabilité de la banque tirée en matière de chèque est déterminée par le lieu d’encaissement. Tel est l’enseignement de cet arrêt du 4 novembre 2014.

Mention manuscrite et intégrité intellectuelle du cautionnement : Mention manuscrite de la caution : La compréhension prime. La mention manuscrite dans le cautionnement des personnes physiques à l’égard des créanciers professionnels est une exigence sanctionnée très durement. Si l’acte ne satisfait pas aux conditions des articles L.341-2 et L.341-3 du Code de la consommation, alors la banque ne peut pas s’en prévaloir.

Recevabilité de la contestation du TEG en matière de saisie immobilière : En matière de TEG, les contestations doivent être énoncées dès la première procédure. Il est peu dire que la contestation du taux effectif global est devenue un véritable cauchemar pour les établissements de crédit. Après de multiples décisions favorables aux emprunteurs, la tendance de la Cour de cassation est de limiter quelque peu la portée de ses décisions les plus sévères.

Location financière et non conformité du matériel médical : L'étendue de la responsabilité du vendeur à l'égard du loueur. En matière de location financière, les actions concernent le plus souvent les rapports entre le loueur et le locataire, ou entre le locataire et le vendeur, mais plus rarement les rapports entre le loueur et le vendeur. C’est pourtant un rapport essentiel à l’équilibre de la location financière.

Nullité du cautionnement pour dol : Le cautionnement est nul pour dol si, lors de la souscription de ce cautionnement, l’établissement de crédit a dissimulé son intention de réduire de façon significative ses concours au débiteur principal.

Perte de la protection de la résidence principale lors de la démission du gérant :Depuis les lois du 1er août 2003 et du 4 août 2008, l’insaisissabilité des biens immobiliers s’est considérablement développée. Ces lois ont prévus des déclarations d’insaisissabilité pour la résidence principale de l’entrepreneur individuel et les biens immobiliers non affectés à l’exploitation. Preuve que les effets d’une loi vont bien au-delà ses prévisions immédiates, ce mouvement a conduit les banques à proposer les mêmes avantages aux cautions dirigeantes.

Prêt viager hypothécaire exclu des mesures de surendettement : Les dettes résultant d’un prêt viager hypothécaire n’ont pas à être inclues dans les mesures de traitement du surendettement des particuliers. La Cour de cassation en a décidé par une décision publiée, qui ne laisse aucun doute quant au régime particulier de ce type de prêt. Cette décision est particulièrement intéressante, car la jurisprudence en matière de prêt viager est rare, alors que le déclassement progressif des retraités permet de prévoir que ce type de prêt a vocation à se développer.